Nota: Clarín

Martín Grosz

23/8/18

“Llevalo en cuotas sin interés”, “tené tu préstamo en un click”, “dinero ya para cumplir tus sueños”. En los últimos años, millones de familias se dejaron seducir por ofertas de este tipo. Y se endeudaron para equipar sus hogares, cambiar el auto, viajar o comprarse ropa; incluso para gastos básicos del súper o para pagar viejas deudas, entre otros fines. Lo que muchos no previeron es que la situación económica se complicaría. Y que las “cómodas cuotas” se les volverían imposibles de pagar en los plazos previstos, obligándolos a incurrir en altísimos costos para conseguir más tiempo.

La mayor cantidad de gente que deja de estar al día con sus préstamos y tarjetas tiene en alerta a los bancos y genera crecientes consultas en entidades de consumidores. Pero también empieza a notarse en estadísticas oficiales, que muestran que la morosidad no para de crecer desde hace dos años y medio, se aceleró en los últimos seis meses y llegó al mayor nivel en ocho años.

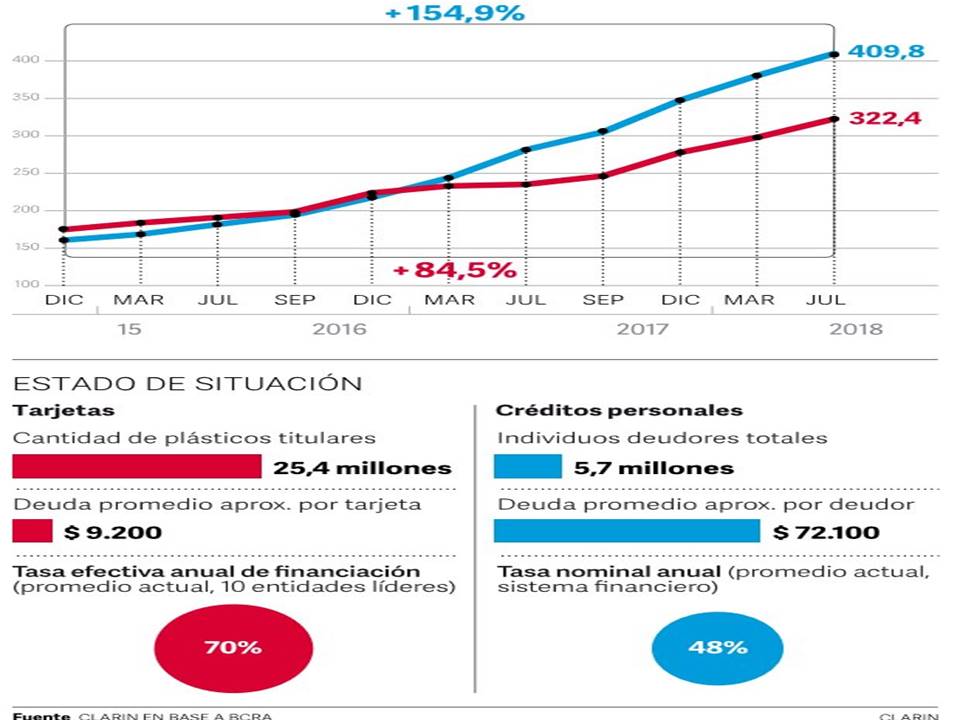

Según el monitoreo sobre los casos más graves que lleva el Banco Central, si a fines de 2015 sólo 2,1% de los préstamos al consumo de las familias estaba en situación “irregular” (con al menos 90 días de atraso o altas chances de no poder pagarse), este año el indicador ya arrancó en 3% y creció mes a mes hasta tocar un 3,7% en junio, el último dato disponible.

Aunque aún se está lejos del 6,4% al que se llegó en la crisis de 2009, la tendencia preocupa porque es la marca más alta desde agosto de 2010. Y porque prevén que la morosidad siga en alza por la recesión y el impacto erosivo de la inflación sobre el poder adquisitivo de los salarios.

“La tendencia es lógica porque mucha gente, tentada por descuentos y la chance de ‘patear’ gastos para más adelante, hizo compras en muchas cuotas. Pero luego las tarifas y todos sus gastos les subieron más que los sueldos. Y empiezan a atrasarse”, analiza Mariano Otálora, director de la Escuela Argentina de Finanzas Personales.

Héctor Polino, fundador de Consumidores Libres, cuenta que actualmente esa entidad recibe “consultas constantes” de gente afectada: “Les llegan facturas de luz, gas y agua demasiado altas y a otros se les sumó una baja inesperada en sus ingresos porque en el trabajo les cancelaron horas extras o los suspendieron. En estos casos, la gente privilegia el pago de los servicios esenciales, para que no se los corten, y paga el mínimo de la tarjeta o va al banco a pedir más tiempo”.

Pero eso está lejos de ser barato, en momentos en que el Banco Central fija tasas de interés de referencia extra altas para contener al dólar y la inflación. Eso hace, según relevó Clarín, que refinanciar el saldo de la tarjeta de crédito tenga ya un costo financiero total (CFT) con IVA cercano al 100% anual en bancos privados de primera línea, y de hasta 120% en plásticos no bancarios. Mientras que, en préstamos personales, esos costos pueden llegar al 150%. Por eso, advierten expertos, hay altos riesgos de que los nuevos préstamos también se vuelvan impagables, en un círculo vicioso similar a una “bola de nieve”.

“Tasas tan altas son el ‘tiro de gracia’ para los que están muy endeudados con tarjetas y préstamos personales, porque traen un doble efecto negativo: la actividad económica cae, disminuyendo los ingresos de esas familias, y el costo de las deudas se encarece. Así, los que no pueden o no quieren ‘ajustarse’ terminan pagando el mínimo de la tarjeta, sin advertir el altísimo costo de hacer eso”, afirma el economista Nicolás Litvinoff, director de Estudinero.net. Y advierte que todo se complica aun más si, al superar los 90 días de mora, la persona es enviada al Veraz, “que es como una ‘lista negra de morosos’”: “Una vez allí, se corta todo tipo de crédito que pueda ayudar a refinanciar la deuda, mientras los intereses y otros costos la siguen engrosando”.

En bancos consultados afirman, pidiendo reserva, que por la mayor morosidad reforzaron acciones preventivas como recortar los límites crediticios de las personas en riesgo y citarlos ante los primeros atrasos. “Muchos van tomando préstamos de $ 4 mil o $ 6 mil para llegar a fin de mes, y se les empieza a generar una situación complicada”, grafican.

“La crisis influye, pero también la falta de educación financiera y una mala administración de las finanzas hogareñas, que llevan a la gente a perder el control e incurrir en conductas inconvenientes, como tener varias tarjetas de crédito o pagar unas deudas contrayendo otras que a futuro no se podrán pagar”, afirma Rodrigo Nadal, director de Resolvé tu Deuda, una empresa que empezó a ofrecer ayuda a morosos a fines de 2017 y ya atendió más de 7 mil consultas.

Según datos del Central, el país tenía en marzo 10,4 millones de personas con deudas por tarjetas de crédito (1 millón más que a fines de 2015) y 5,7 millones por préstamos personales (737 mil más). A su vez, en el último año, lo que debe la gente a los bancos por “tarjeteo” creció 37%, y un 45,6% por lo contraído en líneas personales, contra una inflación del 31%. Los deudores por préstamos hipotecarios son unos 228 mil y, por ahora, su morosidad se mantiene muy baja.

Reducir gastos y renegociar plazos, claves para salir de un “pozo financiero”

La situación de tener crecientes deudas y que sus cuotas venzan una y otra vez sin haber podido pagarlas suele vivirse con preocupación, desánimo y hasta vergüenza. Y eso lleva a los deudores a tener reacciones desesperadas, “manotazos de ahogado” que sólo consiguen hundirlos más en el “pozo financiero”. Por eso, entidades de usuarios y expertos en economía personal aconsejan a los afectados actuar cuanto antes para renegociar la deuda, pero también para sanear las finanzas hogareñas, de forma tal que las nuevas cuotas, ahora sí, se puedan saldar.

“La peor de las reacciones es no pagar la cuota y desaparecer. Hay gente que siente mucha vergüenza de estar en esa situación y sólo atina a esconderse. Deja de atender los llamados que les reclaman el pago. Pero es un gran error. Es muy importante dar la cara ante todos los acreedores y explicarles con franqueza la situación, adelantándose incluso al vencimiento de la cuota que no se podrá pagar para demostrar buena voluntad y disposición”, asegura Héctor Polino, de Consumidores Libres.

¿Qué se logra así? “De esa forma, si la persona tiene buenos antecedentes, en general puede conseguir un mayor grado de tolerancia y renegociar nuevos planes de pago algo más ventajosos. Evitando, además, que lo manden al Veraz”, afirma Polino.

El economista Nicolás Litvinoff suma que, para iniciar la recuperación, el primer paso es que el deudor comprenda claramente en qué situación está, algo básico que no siempre se da. “Los deudores crónicos no suelen llevar al día el saldo de sus cuentas, gastos mensuales o tasas de interés pagadas por los distintos préstamos pedidos. Pero es vital saber con certeza a cuánto asciende la deuda total”, explica. Y aconseja, además, poner al tanto sobre estos detalles a familiares y amigos, para que ellos también ayuden a normalizar la situación.

Llegado este punto, el consejo es distinguir qué deudas conviene pagar primero. Para eso, Mariano Otálora, de la Escuela Argentina de Finanzas Personales, recomienda priorizar “las que son más caras” (midiéndolas según su costo financiero total o CFT) y las que pueden derivar en una ejecución judicial, como las bancarias, relegando otras menos críticas como “las cuotas del colegio, el garaje o el dinero prestado por un familiar”. Otro paso clave, dice, es averiguar si existe la chance de pagar las deudas de mayor CFT con otras que ofrezcan intereses menores y plazos más largos.

En este sentido, muchos están recurriendo a los llamados “préstamos colaborativos” o a los nuevos bancos “low cost”, que prestan a tasas menores que las tradicionales. Pero los expertos subrayan que nada de esto sirve si la persona, al mismo tiempo, no encara un serio plan para reducir al máximo sus gastos corrientes y acrecentar sus ingresos. “Cambiando una deuda por otra se gana tiempo, pero sin resolver la situación de fondo, nunca se logra bajar la deuda y la bola de nieve sigue creciendo”, dice Otálora.

Rodrigo Nadal, director de Resolvé tu Deuda, afirma que para eso es clave “definir un presupuesto mensual que contemple los ingresos, las deudas, los gastos necesarios y aquellos que pueden eliminarse”. “De esta forma -cierra-, se pueden establecer prioridades y determinar las formas de pago de la deuda y de ahorro.”

Deja una respuesta